020-37220013

020-37220013

当前位置:首页 > 新闻资讯 > 新闻资讯 >新闻详情

当前位置:首页 > 新闻资讯 > 新闻资讯 >新闻详情关注:1960 发表时间:2017-07-21 01:09:42

4月27日,波士顿咨询和兴业银行(18.070, -0.03, -0.17%)联合发布《中国私人银行2017》 报告,报告中给出了诸多关于中国高净值家庭的特点和中国私人银行业务的发展机遇。券商中国从中梳理出有关中国高净值家庭的内容,为读者一探中国富人有哪些特点和真相。

值得注意的是,下文提及的中国“高净值”家庭是指家庭可投资金融资产超过约600万元人民币,超高净值家庭则是家庭投资金融资产超过约3000万元人民币。

1

富人的财富积累速度远高于普通家庭

中国高净值家庭的数量在2007-2016年间以21%的速度快速增长,到2016年已超过210万户,其所拥有的可投资金融资产总量占中国总体个人可投资金融资产总量的43%。

与世界其他国家的情况类似,中国高净值家庭的财富积累速度高于普通家庭:2011年至2016年,高净值家庭总体财富实现了年化25%的增速,超高净值家庭这一速度更是高达29%,均高于普通家庭14%的增速。

报告预计,2016年-2021年仍能保持约15%的年增长率,到2021年形成一个规模达110万亿的高净值财富管理市场。

2

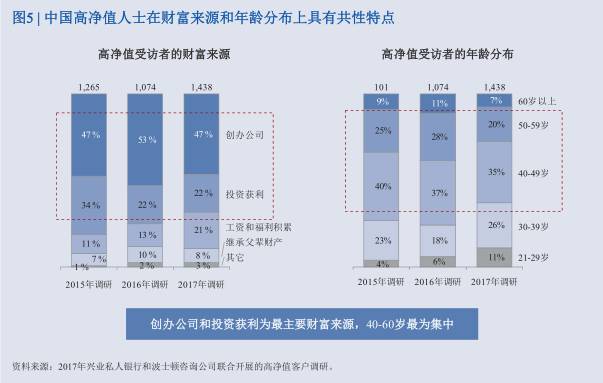

创业、买房造就中国富人

与欧美发达市场的个人财富积累已经经历过代际更迭不同,中国的高净值人群在1979年改革开放后的产物,财富积累时间最长不过40年。这些高净值人士在两个方面具有共性特点:一是财富来源,二是年龄集中度。

第一,目前中国高净值人群的财富积累主要源于创办企业和在资产(特别是房产)价格上涨后的变现获利。从制造业、到房地产、再到互联网等各个行业的周期性轮动造就了一批批富人。

第二,众多高净值客户在上世纪80-90年代开始下海经商,开启了个人财富的快速积累,这些客户多集中在50-60年代出生,现在年龄约在40-60岁。

报告称,中国高净值人士的上述共性特点对其财富管理需求与偏好有着很大影响,简单可以概括为对财富增值的追逐以及对自我决策的信心。

具体来说,仍处于财富快速积累期的中国高净值人群对投资收益有较高要求,这主要是因为中国高净值人群的财富积累时间不长,仍有相当一部分人群处于事业发展、财富创造和积累持续加快的阶段,这些人群财富增值和产业再投资的需求大于财富保全的需求,渴望通过再投资来达到自身财富水平的显著提高甚至是跨越。

此外,受企业家创富精神引领,中国高净值人士财富管理的自主性很强。这除了因为创富一代对自身的投资决策能力有充分信心外,也是因为中国资本市场仍处于发展初期,很多中国高净值人群认为,通过其庞大的个人关系网路,能够更及时获取一些特殊投资信息或稀缺投资机会,其回报率可能远远超过金融机构提供的一般性金融产品。

3

富二代、知识型富人登场

中国高净值客户结构正在不断发生变化,超高净值人群逐步崛起,富二代、专业人才等新兴类别人群不断涌现。

首先,财富持续积累带来超高净值客户群体的成长。报告显示,2011年中国超高净值人群仅为11万户,其所拥有的可投资金融资产占全部个人资产的16%;到2016年,这一群体的数量超过30万户,资产占比上升至近24%。

第二,“富二代”正逐步成为私行机构的目标客户。富二代大多步入中年,开始参与家族财富甚至家族企业的管理。报告显示,约有10%的高净值受访者的财富来源为继承父辈财产。45%的高净值受访者表示已经或再3年内会积极考虑财富传承问题。

第三,“知识型”人才开始登上高净值人群的舞台。调研显示,目前约有两到三成的高净值人群为企业高管和非投资的专业人才(如医生、律师、会计等)。

4

富人的投资收益也比普通人高很多

在经济下行期,国内的不少资产价格也面临下调压力,对小老百姓(44.760, 0.06, 0.13%)来说,去年银行理财、互联网理财的收益率都在持续下行,前者去年平均年化收益率只有在4%-5%左右。对富人来说,他们的财富投资收益又如何?

现实又一次打脸了,富人不仅有钱,他们钱生钱的速度也比普通人快好多。调查显示,高净值客户对2016年的投资回报较为满意,85%的受访者表示2016年基本实现或超额实现了自己的投资目标收益,91%的受访者表示实现了投资盈利。更为重要的是,有45%的受访者表示所实现的盈利在10%以上!

报告称,受股市、汇市、利率等宏观因素的影响,高净值客户2016年的整体投资风格趋于保守。在所配置的金融产品中,2016年增持产品的前四位为银行理财、存款、保险和信托,减持产品的前两位为股票和公募基金。此外,近两年保险产品对高净值人士的吸引力显著上升,其中保障型保险、投资型保险、赔付型重疾险、养老型保险等欢迎度均较高。

5

富人们的2017年投资观:股市信心回暖

中国的富人们又是如何看待2017年大类资产的投资机会呢?

房市:54%受访者认为至少一二线城市的房价会继续上涨,但整体上涨预期没有去年强烈。

股市:66%的受访者认为股市保持稳定或上涨,对股市的信心回暖。

汇市:近六成受访者认为人民币汇率将保持稳健甚至上涨,对人民币贬值的预期减弱。

在金融产品投资方面,在增持产品种类中,银行理财、存款、信托、保险和股票占比较高;而在减持产品中,信托、非信托和非银行的固收类产品以及存款占比高。同时,继2015年股市大幅震荡后,高净值客户首次在调研中表现出对股票的较高兴趣,对股权、权益类产品的信心有所增加。

广州禾田喜山贸易有限公司成立于2016年,是一家致力于进出口业务的贸易公司。公司位于广州市火车东站商业圈,交通便利、办公环境舒适。业务范围包括汽车用品、户外用品、日本进口物产(如:酒类、农产品、肉类、食品饮料、化妆用品、日用品等)等项目。

公司秉承“诚信、专业、双赢”的经营理念,以“把中国的产品销往世界,把国外优质的产品引入中国”为目标,不断开拓渠道,深入发掘潜在市场需求。以合理的价格、完善的服务、提供优质的产品满足不同客户的需求。公司创办至今,销售额稳步增长,拥有稳定的客户群体,产品远销日本、欧洲、美国、中东等国家和地区。